热点关注

热点关注总要费尽心思劝住身边的朋友“不要提前还贷”,话说还贷真的是个技术活,不管你现在是不是房奴一族,都有必要了解,到底怎么还房贷更划算。

还房贷一般就两种方法,等额本金和等额本息。再有就是你手上有富余的钱,想提前还贷。先说说等额本金和等额本息:

等额本金,是一种“前紧后松”的还款法,每月还款额都会下降。这是因为每月需要还的本金一样,往后由于本金逐渐减少,利息也会逐渐减少,但一开始压力会比较大。

等额本息,是一种“平均分配”的还款法,每月的还款额都一样,月供里的一部分拿去还利息,一部分拿去还本金,前期本金比重小,利息比重大;后期反过来。

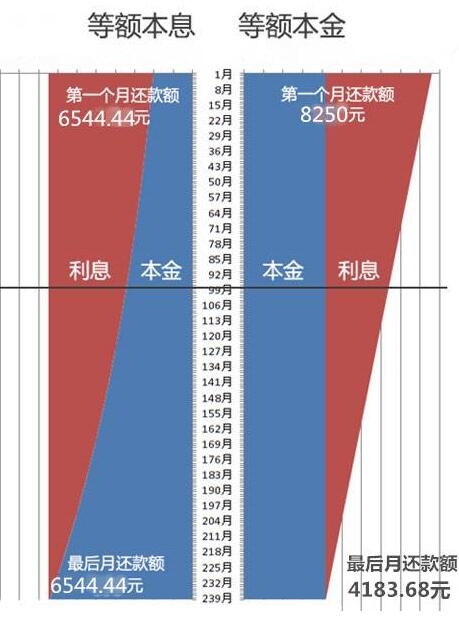

假设贷款100万,20年期,按照当前商贷利率4.9%来计算,用图表达就如下图所示:

还款总额上看,等额本金<等额本息,总额相减一算,等额本金比等额本息少78624.05元,主要是因为等额本金,前期本金还的多,所以最后利息反而付得更少。

既然等额本金更划算,为什么还有那么多人选择等额本息呢?

因为等额本金在还款初期的压力太大了,还是看上面那张图,等额本金法的前几个月的月供都是8000+元,而等额本息法只要6500元,这就高出了20%多。对于刚交完首付,元气大伤的小伙伴来说,实在是没法感受到这种先紧后松的好。

如此看来,等额本息还款,其实是用多一点的利息来减轻最初的还款压力。除此之外,如果你有好的投资去处,也适合用等额本息法给自己多留出一些投资本金。

举例来说,现在商贷利率是年化4.9%,攒钱助手一年期产品是8.8%,如果你选择等额本息来贷100万,在开始的几个月,你每月就能多出约2000元的闲置资金,一年大概就是2万,这2万就能帮你赚(8.8%-4.9%)=3.9%的年化收益。

这也是为什么不着急提前还贷的原因:因为现在贷款利率低,你的投资回报>贷款成本,干嘛那么着急把钱还给银行呢。

提前还贷也不是一无是处,如果发生以下情况,当然也是可以考虑提前还款的:

你患有欠钱焦虑症;

or突然暴富不差钱;

or想赶紧还清,然后继续用公积金贷款买下一套。

- 热门楼盘展示》》

- 推荐出售房源》》

- 最新资讯》》

免责声明:本站所刊载的所有的房源信息、活动信息、资料及图片均由网站用户提供,其真实性、合法性由信息发布人负责,本网站不声明或保证其内容之正确性或可靠性。所有信息请与经纪公司、房产公司、家装公司、业主个人等确认为准!

免责声明:本站所刊载的所有的房源信息、活动信息、资料及图片均由网站用户提供,其真实性、合法性由信息发布人负责,本网站不声明或保证其内容之正确性或可靠性。所有信息请与经纪公司、房产公司、家装公司、业主个人等确认为准!